继明基医院、树兰医疗后股票配资证券,又一家私立医疗服务机构卓正医疗向资本市场发起冲击。

近期,卓正医疗控股有限公司(简称“卓正医疗”)向港交所递交招股说明书。资料显示,卓正医疗成立于2012年,目前在中国11个城市拥有及经营21家医疗服务机构,包括19家诊所和2家医院。此外,还在新加坡开设了三家全科诊所。

根据弗若斯特沙利文数据,在私立中高端综合医疗服务机构中,截至2023年12月31日,卓正医疗在中国覆盖的城市数量排名第一;2023年付费患者就诊人次73.3万排名第二,当年总收益6.9亿元排名第三,市场份额为1.7%。

递交招股书后,有关卓正医疗业绩亏损、资金是否紧张、收购武汉神龙天下是否存在“利益输送”等诸多情况受到关注。对此,卓正医疗首席执行官(CEO)王志远和总裁周方在日前接受了中国网财经记者的采访,回应了市场的相关质疑。

2023年四季度实现经调整经营盈利

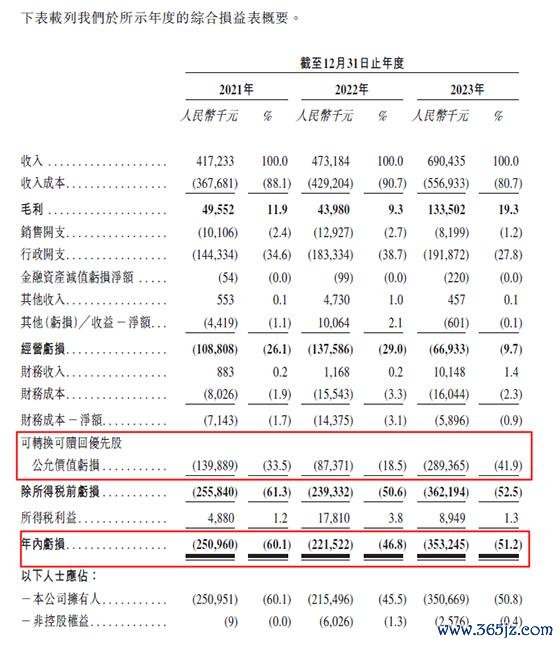

招股书显示,2021-2023年,卓正医疗实现收入分别为4.17亿元、4.73亿元和6.9亿元,亏损金额分别为2.51亿元、2.22亿元和3.53亿元,三年合计亏损金额8.3亿元。

资料来源:卓正医疗招股书

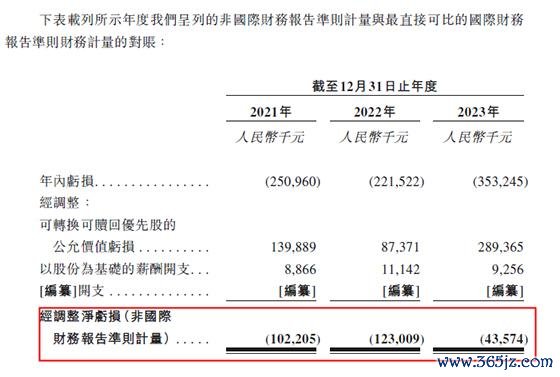

对于公司的亏损,王志远在接受中国网财经记者采访时表示:“大部分是属于‘转换可赎回优先股公允价值变动’的亏损。援引招股书,公司2021-2023年经调整净亏损分别为1.02亿元、1.23亿元和0.4亿元。”

资料来源:卓正医疗招股书

王志远提到的可转换可赎回优先股,是一种兼具债务和权益工具特征的工具,相对普通股来说,在权利上,优先股股东具有优先于普通股股东的权利。例如,优先股股东在满足特定条件时,既可以将其持有优先股赎回,也可以将其持有的优先股转换为普通股,同时,优先股股东具有利润分配和清算的优先权等。

优先股公允价值变动导致的亏损,产生于国际会计准则(IFRS)对优先股估值上涨的会计处理。因为优先股的价值会跟着公司市值的上涨而上涨,也就是说,优先股的公允价值变动越大,实际代表的是公司估值上涨。

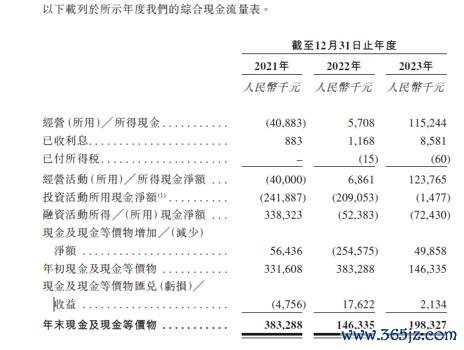

不过,此处的“亏损”并非真正的亏损。从卓正医疗现金流量表数据可以看出,该笔亏损未对公司现金及现金等价物产生过影响,属于非付现、仅体现于报表层面的“损益”,不涉及公司经营实质;另一方面,公司上市后,优先股均会转为普通股,该科目不再对报表产生影响。

王志远援引招股书透露,卓正医疗2021、2022年的亏损有相当一部分与疫情相关。另外,2023年四季度,公司已经实现了经调整的经营盈利。

上市主要因为“缺钱”?

记者注意到,自成立以来,卓正医疗共进行了5轮融资。2021年8月获得E轮融资后,公司投后估值是5.1亿美元。卓正医疗彼时直言,公司目前暂无上市计划且暂不需要再融资。一方面因为目前公司账面资金充裕,另一方面则是2017年公司便已经实现了收支平衡,并无经营压力。

两年多后的2024年,卓正医疗为何选择上市?业内普遍猜测公司经营或债务方面存在较大压力。对此,王志远告诉中国网财经记者:“公司董事会决定启动上市筹备,主要目的是给部分投资人增加未来可能的退出通道,并吸引其他投资人支撑公司发展。”

王志远还表示,从日常经营角度,卓正医疗无论上市是否成功,公司均有足够的资金支撑未来的运营发展。

招股书显示,2023年,卓正医疗经营性净现金流为1.24亿元。截至2023年底,卓正医疗账上拥有现金及现金等价物1.98亿元,流动资产中期限三个月以上的存款1.08亿元、以公允价值计入损益的金融资产1.97亿元,三项现金储备余额合计约为5亿元。其他流动资产约7100万元。

资料来源:招股书

负债方面,卓正医疗的流动负债26.36亿元,扣除可转换可赎回优先股的负债23.37亿元后,其余流动负债约3亿元。招股书提到,“可转换可赎回优先股”由历轮投资人所持有,在上市时会转为普通股。

将持续扩大医生团队规模

据了解,“盈利”是目前多数私立医院普遍面临的难题。中国网财经记者以“医院”为关键词查询全国企业破产重整案件信息网后发现,今年第一季度有数十家民营医院宣告破产清算,其中不乏规模较大、定位高端的医院。

有业内人士在接受中国网财经记者采访时表示:“相比于公立医院,私立医院的优势不明显,原因是数量较少、医生资源有限及收费价格高且不透明。”

对于上述观点,王志远并未直接回应。他认为:“对私立医疗机构来说,最重要的还是提升医疗质量,增加用户的信任度。”

同时,王志远表示,不同的私立医疗机构的定位不同。卓正医疗的定位总体上与公立医院是错位或者说互补的,而不是同质化、直接竞争的关系。比如从开展的业务来说,卓正目前以家庭常用专科服务为主,而知名公立医院往往以重病、大病、急病为主。

招股书显示,截至2023年12月31日,卓正医疗拥有297名全职医生,其中超过85%的医生在加入卓正之前曾在三甲医院执业。卓正医疗表示,将持续扩大医生团队的规模,同时扩大医疗服务机构网络、扩展服务及产品供应。

否认收购武汉神龙天下存在“利益输送”

对于企业发展的具体扩张措施,除了“内生增长”外,卓正医疗在招股书中提到了“战略收购”,收购目标大概具有年收入超过100万元、已经实现净利润或正运营现金流量等特征。不过,卓正医疗此前的一次收购受到了市场质疑。

2024年1-3月,卓正医疗收购了武汉神龙天下51.04%股权。资料显示,武汉神龙天下拥有武汉北斗星儿童医院及两家武汉诊所。不过,此次收购中出现“同股不同价”的现象,且价格差异较大。比如,卓正医疗全资附属公司卓正瑞祥以6000万元的价格收购宁波苇渡持有的武汉神龙天下的23.04%股权,每1%股权代价约260.42万元;而以3000万元的价格收购了深圳分享持有的武汉神龙天下的8%股权,每1%股权代价约375万元。

对此,有媒体质疑“背后是否存在潜在利益安排”。王志远在采访中表示,“确认不存在利益输送安排”,并给出了两点解释:一是不同轮次的投资人的入股价格和协议权利不同,并购时需要一一进行商务谈判,不同轮次的投资人最后获得不同的价格在并购交易中是比较常见的;二是按公司章程,这次并购经过了公司董事会的批准。公司现有7位董事,其中2位为执行董事、5位为非执行董事。

在接受中国网财经记者采访的过程中,卓正医疗方面也谈到了一些有关医患纠纷的报道,比如卓正医疗两年前曾因漏诊致幼儿病情延误。

对于此类事件,周方表示:“尽管我们花了大量精力在医疗质量的控制上,但是要完全杜绝差错是不现实的。对于患者投诉,我们内部有相关的流程和机制,总的来说是实事求是、平等坦诚地与患者沟通、协商,该承担责任的就承担责任,协商不成该走法律途径的,我们一般会主动建议患者通过法律途径依法依规地解决。”

招股书显示,2021-2023年,卓正医疗用于患者投诉和医疗纠纷的赔偿总额约60万元。记者在问到这是否会影响卓正医疗上市时股票配资证券,周方则表示“由相关上市监管机构审核,我们不便评论”。