“每到蔚来起势的时候,总有声音跳出来唱衰”,一名资深的汽车媒体人这样形容蔚来当下的舆论环境。

这也是中国汽车市场内卷的另一种状态。汽车企业之间的舆论攻防战愈演愈烈。

在近期交出今年一季报的同时,蔚来也给出“炸裂”的二季度业绩指引:二季度营收指引为165.9亿元至171.4亿元,同比增长89.1%至95.3%。这比蔚来史上最好的二季度(2022年二季度)营收102.92亿元还要高出六成以上。

有部分唱衰者精心找到了另一个视角,以股票的涨跌来唱衰蔚来。事实上,中概股车企都在跌,股票涨跌本身就是短期资本市场的震荡,并非判断一个企业长期走势的依据。这种以单点带风向的逻辑,是典型的舆论攻防。

滤掉攻防的有色眼镜,仔细分析蔚来的经营情况,还是值得期待的,销量向上,降本加速,技术红利和换电联盟,以及多品牌的加持,蔚来的经营拐点或已显现。

二季度创新高大概率事件

近来订单状况火到什么程度?董事长李斌甚至坦言,“5月份的交付量就是当月能生产的最大产量,对我们来说是个幸福的烦恼。”

实际上,蔚来近期势能强势上升:蔚来品牌站稳了高端市场后,推出第二品牌乐道,而第三品牌也正在途中;不断挖深“护城河”,越来越多车企加入换电联盟;其换电模式受到了资本青睐,融资渠道不断拓宽……

今年一季度,国内车市可以用“惨烈”二字来形容。众多车企“不装了”,直接“赤膊上阵”进入了“卷价格”状态。但这种状态下,最受考验的,其实是车企自身的盈利状况。一季度,几乎所有车企的毛利都有不同程度的下滑。

蔚来一季度营收为99.09亿元,同比下降7.2%。其中蔚来一季度汽车销售额为83.81亿元,同比下滑9.1%。

不过,需要注意的是,价格战最为惨烈的区间是10万元以内以及10万元-20万元之间。相比之下,蔚来品牌车型均均价处于30万元以上(非BaaS方案),这也令其避开了最为惨烈的价格战区间。

从一季度盈利状况来看,虽然蔚来毛利率出现一定下降(车辆毛利率为9.2%),但其净利润亏损面反而收窄。数据显示,其一季度经调整经营亏损为51.13亿元,环比减亏15.6%。

蔚来一季度财报中,研发和销售管理费用的双双下降,直接释放了“降本”这一重要信号。

降本增效,正是蔚来在过去一段时间中在持续推进的优先事项。李斌在去年11月的公司内部信中,曾明确提到未来两年公司的优先事项,包括:确保核心关键技术的长期投入、确保销售与服务能力能够应对激烈的市场竞争、确保3个品牌9款核心产品的如期上市、组织提效以及资源提效等。

蔚来一季度的研发费用为人民币28.64亿元,尽管较上一季度下降了27.9%,不过依然呈现稳定趋势,这说明蔚来技术投入到了一个企稳的阶段,不再需要投入超额的研发费用,就已能维持高水准的产品力。自2016年起,蔚来研发投入已超过460亿元,领跑新势力车企。同时,蔚来一季度的销售、一般及行政费用为29.97亿元,较上一季度下降24.6%,说明蔚来的成本控制生效。

以上关键指标的变化,也说明此前经过规模性的投入,蔚来的研发已经收获相当丰富的成果,而这种成果也将显现在第二品牌乐道和第三品牌萤火虫(代号)身上,持续发挥红利效应,形成高确定性的回报。

不同于其他汽车公司,蔚来、乐道、萤火虫走的是“从高打低”的策略。“高端+主流大众+精品小车”的多品牌策略,既能保证蔚来的高端品牌价值,也能够扩大主流市场布局,快速提升营收规模,放大体系化优势,释放蔚来前期技术研发与基建投入的效率红利。

蔚来目前已构建起的研发组织架构、体系能力、研发成果,以及制造与质量和供应链管理体系,可以直接为乐道和萤火虫的大规模、高质量生产打下基础,而第二、第三品牌交付上量后,也可直接反哺前期蔚来的一系列投入,反向刺激蔚来的向上发展。

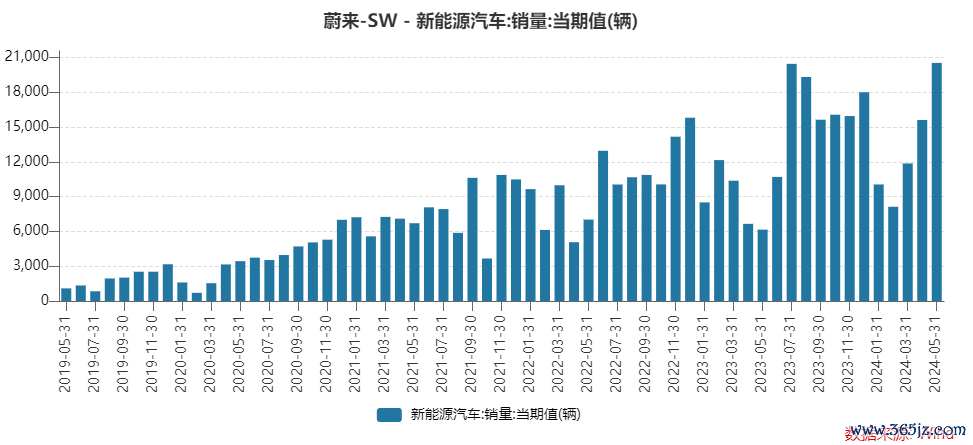

李斌在财报电话会上也提到,蔚来将加快软件迭代和产品体验优化,专注于体系化能力与运营效率提升,进一步提升市场份额。今年1至5月,蔚来共交付新车66217台,同比增长51%。到目前,蔚来成为业内首个交付量破50万台的高端纯电品牌。据统计,今年5月,在上海地区成交均价30万元以上包含所有能源模式的市场中,蔚来的销量位居第一。

其实,在某种程度上看,蔚来的一季度更像是“起跳”前的“深蹲”。

因为,紧接着的四、五月,蔚来的交付量迎来了爆发性增长。这两个月内,蔚来分别交付了15620辆和20544辆新车,两个月交付量甚至超过了蔚来整个一季度的30053辆。

图:蔚来交付量

蔚来交付量短期内迅速提升,背后有两个因素支撑:首先,蔚来完成了产品切换,切换到2024款后,整个产品的竞争力增加了。第二,BaaS策略政策调整非常重要,蔚来在3月份发布了长寿命电池战略,同时又调整了电池月租的价格。

但需要注意的是,蔚来的促销政策更为“讨巧”,其交付量的提升并不是简单基于价格上的让步,而是通过灵活的销售政策来实现。

换言之,即便在车市最卷之时,蔚来依旧没有“降价走量”。李斌也透露,“BaaS月租金从980元下调至728元,目前对蔚来的收入和毛利没有明显影响。”

正因为4、5月的爆发,蔚来给出了“炸裂”的二季度交付指引:约为5.4万辆至5.6万辆,同比增长129.6%至138.1%。以此计算,蔚来6月份交付量有望依然维持近2万辆水平。

正如在电话会议中,李斌曾坦言的 “5月订单的需求已经超过了产能”这一幸福的烦恼。这充分反映了蔚来当下产能饱满的状态。

拉长时间看,蔚来过去单季度交付最高纪录是2023年第三季度的55432辆,而当时主要因为蔚来主力车型换代而释放了此前积压的订单。如今来看,今年第二季度交付量,将有望超越这一数字,创新高。

这也基本为二季度的业绩爆发式增长定调了。蔚来一同给出的二季度营收指引为165.9亿元至171.4亿元,同比增长89.1%至95.3%。这一营收水平也有望超越其去年第四季度的171.03亿元,或成为史上第二高单季营收。

拐点的几个重要支撑

目前来看,一季度已经成为蔚来业绩的一个“拐点”,蔚来从二季度开始“起跳”,会是一个大概率事件。而且,接下来可能会跳的更高。

众所周知,蔚来身上有着“长期主义”标签,其“长期主义”标签背后,又有着一长串产业链条,而这也是蔚来长远的布局。在此不妨梳理下蔚来近期的几个标志性事件。

第一,第二品牌乐道的发布,蔚来的多品牌战略正式落地。在业内看来,乐道的发布重大意义在于,一方面令蔚来迈入主流价格区间,这一区间虽然竞争激烈,但市场容量更大,是蔚来实现规模化必须要走的一条路。另一方面,乐道品牌将会共享蔚来的换电站,进一步提升换电站的利用率,从而摊薄初始投资成本。

中邮证券在一份研报作出分析,以其二代站为例,设备投资约150万元,电池投资100万元(13块75kwh或100kwh电池),电力成本(假设每日服务30次)、租金成本与人力成本合计达到100万元,上述总成本约为350万元(一代站成本约为346万元)。

蔚来曾算过这样一笔账:一座换电站每天只要提供大概60单服务,基本上就能够盈亏平衡。“现在我们每天所有换电服务接近10万单,总共2400多座换电站,也就是每座换电站每天提供30-40单左右的水平”。

而且,蔚来还将进一步下探至10万元-20万元区间,其支持换电的第三品牌萤火虫(代号)也将在2025年交付。这意味着,在主流价格区间,支持换电的车型将会持续快速上量。

第二,换电模式频频迎来利好,这涉及到蔚来的护城河。自从长安最先与蔚来在换电领域“牵手”后,已有包括吉利、江淮、奇瑞、路特斯、广汽在内的车企相继跟进,最新一家主流车企是一汽。

越来越多的车企加入到了蔚来的换电联盟,意味着换电生态变得越来越繁荣,蔚来早期在换电领域孤军作战的局面已不复存在。

实际上,青睐换电模式的玩家,并非只有蔚来。近期埃安与宁德时代也开启了换电合作。东方证券预计,未来国内换电车型占比有望达30%,预计将有越来越多的车企推出换电车型。

不过在业内看来,真正有能力组建换电联盟的车企并不多。截至目前,蔚来在全球已经累计布局超过2400座换电站,累计为用户提供超4500万次换电服务。

而就在近日,蔚来的第四代换电站正式上线,四代站不但支持蔚来车型的电池换电,还支持乐道并且兼容换电联盟成员的电池。蔚来已经在做准备了。

更值得注意的是,蔚来能源近期实现首次融资,拿下了湖北国资的15亿元融资款。在业内看来,一方面是换电模式进一步受到资本认可,另一方面也打开了换电业务后续持续融资的开口。

按照蔚来的说法,“蔚来能源既然已经开启了独立融资计划,后续不管是其他车企,还是其他投资人,我们都是开放的。”

第三,蔚来频频向电网伸出“橄榄枝”。当前,蔚来换电站已经成功开始向电网提供调频服务,以聚合的虚拟电厂等形式,大规模进入调峰调频的车网融合互动领域。此外,蔚来的换电站拥有大量电池资产,动力电池退役后,又可进行储能梯次利用。

目前,蔚来已与中国石化、中国海油、壳牌、国家电网、南方电网、皖能集团、中安能源等能源电力企业进行合作。

以蔚来跟南方电网以及国家电网的合作为例,合作方向均是选择合适场所共同建设充换电站,推动新型电力系统建设,推动换电站作为分布式储能的商业应用。另外,蔚来与南网储能签订的合作框架协议中,双方的合作内容有电池的梯次和回收利用合作。各类合作,雨露均沾。

在今年北京车展上,360董事长周鸿祎曾这样评价:“从商业角度来看,换电是一个能源服务,蔚来也将成为一个新能源公司、储能公司。”

迈过拐点会发生什么

综合来看,蔚来前期规划的闭环正逐渐合拢,蔚来正逐步打通新能源汽车、换电站、电网储能、电池梯次利用等环节。也就是说,蔚来的一系列前期战略性投入,在迈过今年一季度这一关键性的经营“拐点”之后,经营情况的向上曲线应该是比较确定性的。

但归根结底,蔚来实现上述闭环的最终目的,还是为实现规模化、实现盈利而服务。

李斌也强调,蔚来品牌的目标就是在NT3时代实现“月交付量3万辆的规模”,“20%的毛利率”,以及蔚来品牌在中国的核心业务本身能够盈利。

上述目标其实并非遥不可及,车企一旦实现规模化,实现20%的毛利率并非难事。李斌在电话会议上曾预计,蔚来整车毛利率会在今年第二季度回到两位数,并且在第三和第四季度持续增长。

乐道品牌,或成为蔚来实现规模化的重要“助推器”。交银国际在一份研报中预计,乐道将成为蔚来今年下半年主要驱动因素。该机构预计,明年“蔚来+乐道”月销量有望维持稳态2.5万辆-3万辆水平。

但李斌似乎有更高的预期,“从盈亏平衡的角度来讲,乐道大概卖出2万到3万辆一个月,就能够做到盈亏平衡。”

长期来看,乐道品牌保持15%以上的毛利率是蔚来的经营目标。作为对比,特斯拉毛利率介于16%-17%之间。按照蔚来的规划,虽然乐道所在的价格区间竞争非常激烈,但其不会牺牲毛利率换取销量。

在乐道首款车型L60面世后,蔚来对外释放了积极信号:L60的订单数量远超过预期。光大证券认为,后续关注的焦点在于L60上市交付后锁单表现、以及交付爬坡节奏。

在一季报电话会上,李斌还首次透露了第三品牌的进展:代号为“萤火虫”的第三品牌目前研发顺利,该品牌定位于精品小车,价格10万元级别,服务于家庭第二辆车的需求,计划和蔚来品牌分享销售网络,第一款车计划明年上半年正式交付。

随着新能源渗透率突破50%这一“油转电”的关键节点,蔚来在二季度的热销状态,有望进一步延续。这也将直接带动二季度营收、毛利等核心财务指标的增长,并在研发和销售管理费用保持相对稳定的情况下,让蔚来的经营曲线保持向上。

李斌也在财报电话会中透露,从6月开始,蔚来会重点调整产品结构,增加一线高毛利率产品的投放比率,收窄短期促销的政策。在保证销量稳步提升的前提下,持续优化毛利率。

蔚来的此番热销是多重因素推动:目前,蔚来已经完成产品焕新,从之前的老款产品切换到2024款车型,在智能化等方面带来了更强的竞争力。同时,蔚来自今年3月调整的BaaS电池租用方案,也取得了一定效果,采用该方案的新用户比例已超过80%。此外,蔚来正在加大销能建设的力度,包括对销售网络进行了扩展,并提高整个销售能力和服务能力。

到明年,蔚来的第二、第三品牌将会陆续推出走量车型,进一步丰富整个公司产品矩阵,覆盖更广泛的市场。若一切按计划发展,则有望带动整个公司销量的持续上量和营收的增长。届时,我们再回头看蔚来今天所做的大笔投入,其产出成果将更为明显。

到那时股票配资注册,会有更多人想起李斌一年前的声音:“先让大家先卷一卷,我们再来掀桌子。”